FAQs

Que peut faire le simulateur de prêt immobilier immock ?

Le simulateur de prêt immobilier immock est un outil gratuit et tout-en-un de simulation de prêt immobilier. Il propose actuellement deux modes de calcul :

- Mes mensualités : estime le montant de la mensualité à rembourser en fonction du prix du bien, de l'apport, de la durée du prêt, du taux d'intérêt, etc.

- Ma capacité d'achat : estime le prix maximal du bien immobilier que vous pouvez acheter selon la mensualité souhaitée, votre apport, la durée du prêt, le taux d'intérêt, etc.

Le mode Mes mensualités convient pour analyser un projet avec un bien précis, tandis que le mode Ma capacité d'achat est utile pour évaluer votre budget d'achat immobilier.

Une fois le mode de calcul choisi et les informations saisies, vous obtenez rapidement des estimations telles que : mensualité, montant emprunté, coût total du prêt, tableau d'amortissement, TAEG, etc.

Si vous souhaitez comparer l'achat et la location d'un bien de même surface dans une même zone, vous pouvez activer l'option Comparaison acheter ou louer. Cette fonctionnalité vous aide à estimer en combien d'années l'achat de votre résidence principale devient plus avantageux que la location.

Il existe aujourd'hui de nombreux simulateurs en ligne, mais beaucoup sont soit trop complexes, soit trop simplistes, et leurs résultats s'éloignent souvent de la réalité. Pour les primo-accédants en particulier, les coûts réels liés à l'achat immobilier et au crédit restent souvent flous. Le simulateur immock vise à répondre à ce besoin en proposant une estimation aussi fidèle que possible aux calculs finaux des établissements bancaires.

Comment calculer la mensualité ?

La formule de calcul de la mensualité d'un prêt amortissable est :

- M : montant de la mensualité

- K : capital emprunté

- t : taux d'intérêt périodique (mensuel, soit taux annuel divisé par 12)

- n : nombre total de mensualités

- Capital emprunté K = 200 000 €

- Taux annuel = 3 % → taux mensuel t = 0,03 / 12 = 0,0025

- Durée du prêt = 20 ans → n = 20 × 12 = 240 mensualités

On applique la formule :

Ce qui donne environ :

La mensualité sera donc d'environ 1 110 € (hors assurance).

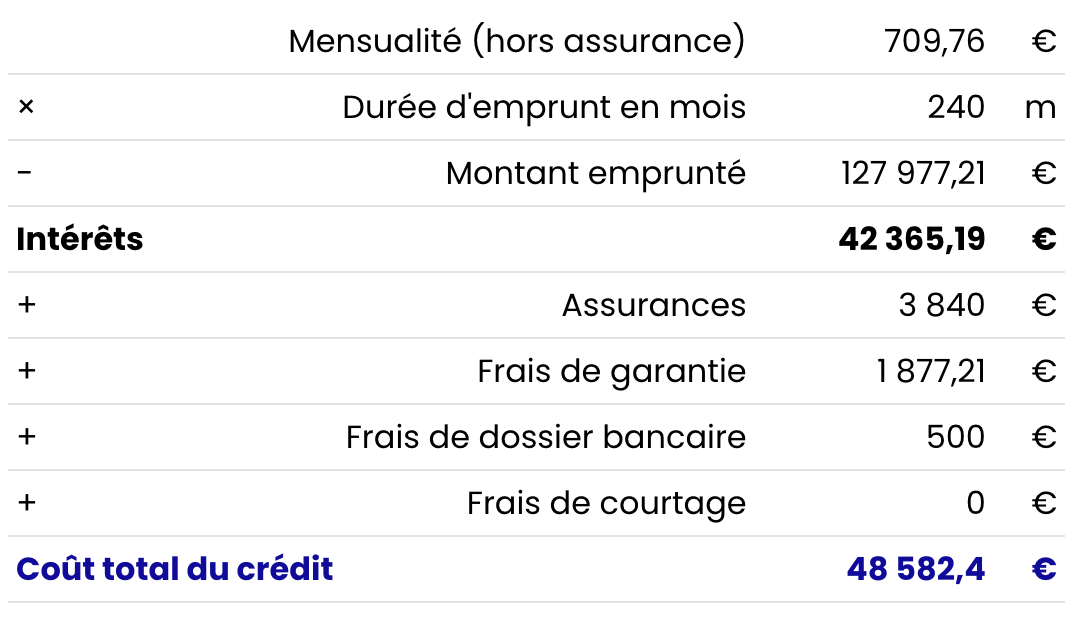

Comment calculer le coût total du crédit ?

Le coût total du crédit correspond à tout ce que vous allez payer en plus du remboursement du capital. Autrement dit, c'est l'ensemble des frais liés au prêt, additionnés sur toute sa durée.

En général, il comprend plusieurs éléments :

- Les intérêts : c'est la somme que vous versez à la banque en échange de l'argent prêté.

- Les assurances : souvent obligatoires (par exemple une assurance décès-invalidité), elles couvrent certains risques pendant la durée du crédit.

- Les frais de garantie : ce sont les coûts liés à la mise en place d'une sûreté (hypothèque, caution…).

- Les frais de dossier : la banque facture ces frais pour l'étude et le montage de votre dossier.

- Les frais de courtage : si vous êtes passé par un courtier, ses honoraires s'ajoutent au coût total.

Exemple de calcul du coût total du crédit :

Comment comparer l'achat et la location d'un logement ?

La comparaison entre l'achat et la location d'un logement de surface équivalente peut être simplifiée en une analyse annuelle de la rentabilité, c'est-à-dire la différence entre le patrimoine net et les sommes investies.

En général, si vous achetez un bien en tant que résidence principale, la location peut sembler plus avantageuse pendant les premières années. Cela s'explique par les coûts de transaction élevés liés à l'achat, comme les frais de notaire et les frais liés au crédit. Mais au fil des années, l'achat peut devenir plus intéressant grâce à la valeur d'usage du logement et à la valorisation du capital investi.

Concrètement, pour comparer l'achat et la location d'un logement identique, nous faisons l'hypothèse que vous engagez le même niveau de ressources financières (capital et charges) dans les deux scénarios. Ensuite, nous calculons, année par année, le patrimoine net et la rentabilité de chaque option.

Il est évident que la structure des dépenses et des investissements diffère selon le choix :

- Achat d'une résidence principale : vous payez un apport initial important (frais de notaire, frais d'agence, frais de dossier de prêt). Ensuite, vous remboursez chaque mois les mensualités de crédit et vous devez assumer la taxe foncière, les frais d'entretien et les charges de copropriété.

- Location d'un logement équivalent : vous payez uniquement le loyer et les charges locatives.

Exemple :

Un appartement de 20 m² situé dans le 5ᵉ arrondissement de Paris, d'une valeur de 200 000 €.

- Location : vous placez 100 000 € sur un compte d'épargne ou un support d'investissement avec un rendement annuel de 2 % à 3 %. Vous payez chaque mois 1 000 € de loyer, qui évoluera avec l'inflation.

- Achat : vous utilisez 100 000 € comme apport initial (frais de notaire inclus) et empruntez environ 118 000 € à un taux de 3,5 % sur 20 ans. Vous remboursez ensuite 698 € par mois. Pour garantir une comparaison équitable, vous consacrez le même budget mensuel total (1 000 €). Dans le scénario d'achat, vous disposez donc d'un excédent mensuel de 302 €. En tant que propriétaire, vous devez également payer la taxe foncière, les charges de copropriété et les frais d'entretien. Enfin, le bien peut prendre de la valeur dans le temps.

D'après les simulations réalisées avec le modèle immock, si vous conservez le logement et l'occupez plus de 4 ans (depuis 2024), l'achat devient plus rentable que la location. Même si l'achat implique des frais initiaux plus élevés, il présente un avantage financier sur le long terme.

Comment calculer le montant emprunté ?

Le montant emprunté se calcule en prenant le prix de vente du bien immobilier. On y ajoute les frais annexes : les frais de notaire, les frais de garantie et les frais de dossier bancaire. Les frais de courtage sont ajoutés uniquement s'ils existent. Ensuite, on déduit l'apport personnel.

En général, le prix de vente du bien inclut déjà la valeur du mobilier restant ainsi que les honoraires d'agence. Si ce n'est pas le cas, vous devez les ajouter au prix.

Le résultat correspond au capital à financer par le prêt bancaire. La banque étudie également le montant de vos revenus mensuels afin de déterminer la somme qu'elle peut vous prêter.

Exemple de calcul du montant emprunté :